โดย สถาบันพลาสติก

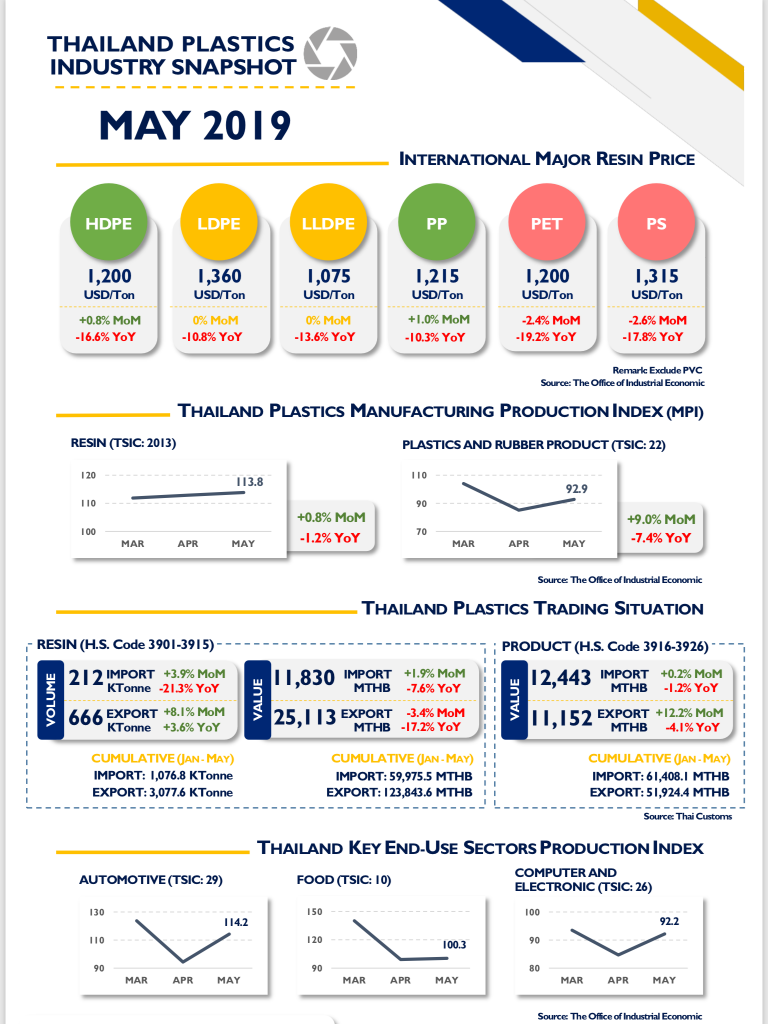

ราคาน้ำมันดิบในตลาดโลกกลับมาอ่อนตัวอีกครั้งหลังจากทิศทางราคาปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง 4 เดือนติดต่อกัน คาดว่าเป็นผลกระทบจากสงครามการค้าเป็นหลักที่ทั้งสองฝ่ายกลับมาประชันกันด้วยการขึ้นกำแพงภาษีสินค้านำเข้าอีกครั้ง ส่งผลให้คาดการณ์อุปทานน้ำมันดิบในตลาดโลกอาจเหลือเพียงพอต่อการบริโภค ประกอบกับอัตราการบริโภคน้ำมันดิบมีโอกาสปรับลดลงจากเหตุการณ์ดังกล่าว ส่งผลให้ราคาเม็ดพลาสติกในภาพรวมมีการอ่อนค่าและตัวทรงตัวอยู่

ทางด้านการผลิตทั้งกลุ่มเม็ดพลาสติกและผลิตภัณฑ์พลาสติกมีทิศทางการผลิตที่ดีขึ้นจากเดือนที่ผ่านมาโดยเฉพาะการผลิตผลิตภัณฑ์พลาสติก ส่วนหนึ่งเป็นสาเหตุจากการกลับมาเดินการผลิตเต็มที่หลังผ่านเทศกาลสงกรานต์ที่มีวันหยุดเป็นจำนวนมากเพื่อรองรับอุปสงค์ในตลาดภายในและภายนอกประเทศในไตรมาสที่ 3 ต่อไป

ทางด้านการผลิตทั้งกลุ่มเม็ดพลาสติกและผลิตภัณฑ์พลาสติกมีทิศทางการผลิตที่ดีขึ้นจากเดือนที่ผ่านมาโดยเฉพาะการผลิตผลิตภัณฑ์พลาสติก ส่วนหนึ่งเป็นสาเหตุจากการกลับมาเดินการผลิตเต็มที่หลังผ่านเทศกาลสงกรานต์ที่มีวันหยุดเป็นจำนวนมากเพื่อรองรับอุปสงค์ในตลาดภายในและภายนอกประเทศในไตรมาสที่ 3 ต่อไป

อย่างไรก็ตาม การเติบโตทางการค้าของอุตสาหกรรมพลาสติกเทียบเดือนที่ผ่านมา มูลค่าส่งออกเม็ดพลาสติกปรับตัวลดลง -3.4% เป็นผลจากการนำเข้าที่ลดลงของตลาดปลายทางทั้ง เอเชีย ยุโรป และทวีปอเมริกา เนื่องจากการชะลอตัวของเศรษฐกิจโลก สะท้อนจากการลดระดับของ Global PMI ที่ยังคงอ่อนตัวลงอย่างต่อเนื่อง โดยเดือนพฤษภาคมนี้ คงระดับที่ 49.8 ยืนต่ำกว่าระดับ 50 จุด ประกอบกับระดับอุปทานเม็ดพลาสติกในแต่ละภูมิภาคยังคงมีเพียงพอต่อการตอบสนองความต้องการภายในพื้นที่ในระยะสั้น ส่งผลให้ตลาดปลายทางลดระดับการนำเข้าเม็ดพลาสติกลงในเดือนนี้ ในทางกลับกันการส่งออกผลิตภัณฑ์พลาสติก ยังคงขยายตัวได้ดีที่ +12.2% ตามปัจจัยฤดูกาล แต่ยังคงต้องเฝ้าระวังผลของสงครามทางการค้าที่มีโอกาสทวีความรุนแรงอีกเป็นระลอก

ปัจจัยที่ยังคงต้องจับตามองในช่วงนี้ ที่อาจส่งผลกระทบต่ออุตสาหกรรมพลาสติกไทย คือ ผลของปัจจัยสงครามการค้าที่กระทบทิศทางราคาน้ำมันดิบ ซึ่งจะส่งผลกระทบกับทิศทางราคาเม็ดพลาสติกเช่นเดียวกัน รวมถึงความรุนแรงของสงครามการค้าที่ส่งผลกระทบต่อเศรษฐกิจโลก ซึ่งจะส่งผลในเชิงลบต่อความต้องการอุปโภคและบริโภคสินค้าในแต่ละพื้นที่

ปัจจัยที่ยังคงต้องจับตามองในช่วงนี้ ที่อาจส่งผลกระทบต่ออุตสาหกรรมพลาสติกไทย คือ ผลของปัจจัยสงครามการค้าที่กระทบทิศทางราคาน้ำมันดิบ ซึ่งจะส่งผลกระทบกับทิศทางราคาเม็ดพลาสติกเช่นเดียวกัน รวมถึงความรุนแรงของสงครามการค้าที่ส่งผลกระทบต่อเศรษฐกิจโลก ซึ่งจะส่งผลในเชิงลบต่อความต้องการอุปโภคและบริโภคสินค้าในแต่ละพื้นที่

โชว์ผลประกอบการที่ดีในไตรมาสที่สามของปีการเงิน 2565")

’ แตะ 1 แสนรายในปีนี้")

’ แตะ 1 แสนรายในปีนี้")

{kind=link}