ในปี 2566 อัตราดอกเบี้ยของไทยอยู่ในทิศทางขาขึ้นตลอดทั้งปีจากการที่ธนาคารกลางต่างๆทั่วโลกและของไทยดำเนินนโยบายการเงินสู่ภาวะสมดุล (Monetary Policy Normalization) ทั้งนี้ ตลาดตราสารหนี้ไทยสามารถขยายตัว 5.4% จากปีที่แล้ว ภาคเอกชนมีการออกหุ้นกู้ระยะยาวกว่า 1 ล้านล้านบาท ซึ่ง 91% เป็นหุ้นกู้ Investment grade โดยกลุ่มอุตสาหกรรมที่มีมูลค่าการออกสูงสุดคือ กลุ่มเงินทุนและหลักทรัพย์ พลังงาน อสังหาริมทรัพย์ และ ธนาคาร ตามลำดับ

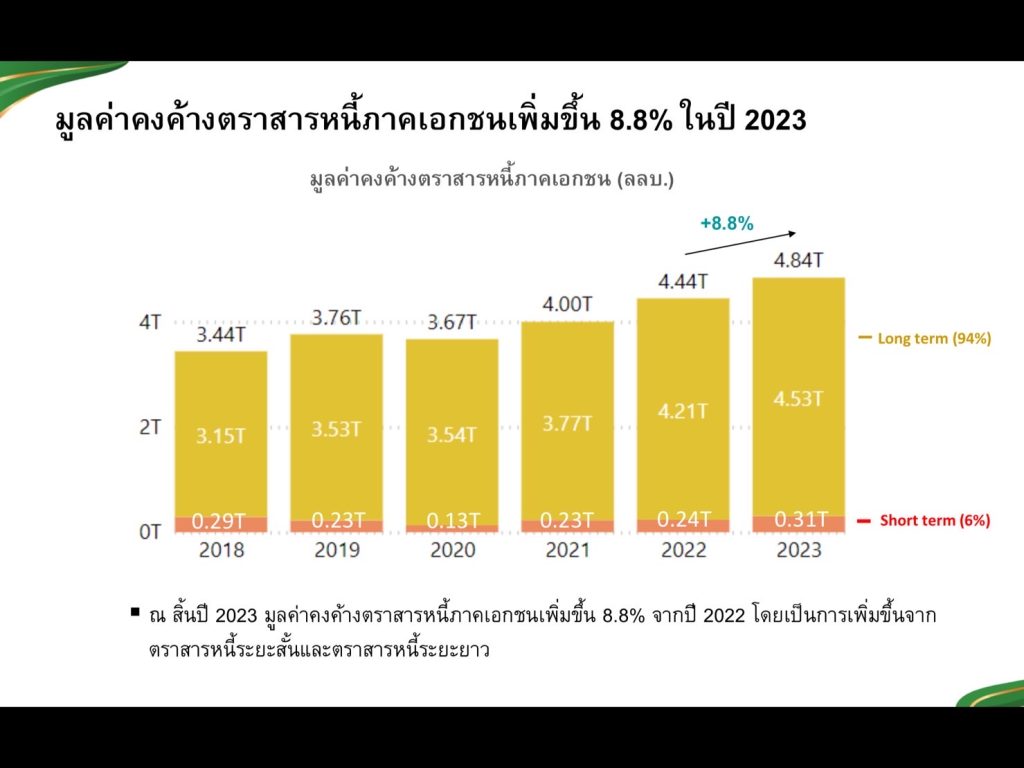

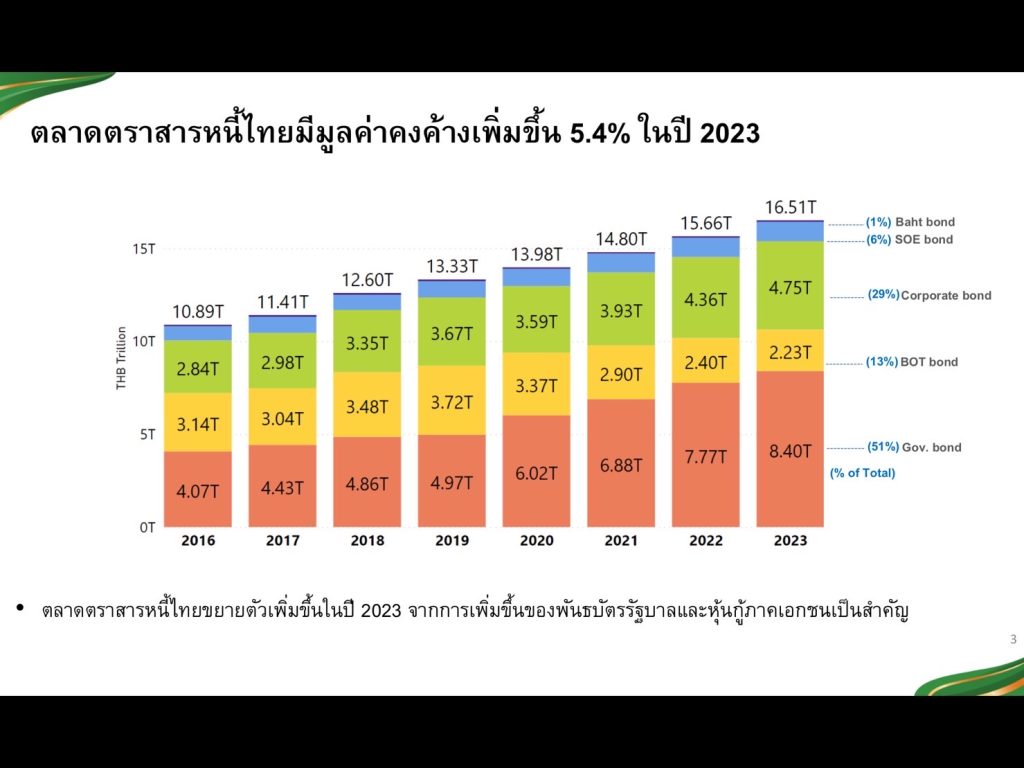

ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) กล่าวว่า ในปี 2566 มูลค่าคงค้างตลาดตราสารหนี้ไทยเท่ากับ 16.5 ล้านล้านบาท ขยายตัว 5.4% จากปีที่แล้ว จากการเพิ่มขึ้นของมูลค่าคงค้างตราสารหนี้ที่ออกโดยรัฐบาลและภาคเอกชนเป็นสำคัญ ในส่วนของการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้ระยะยาว) มีมูลค่า 1,018,690 ล้านบาท เป็นปีที่ 4 ที่ยอดการออกเกิน 1 ล้านล้านบาทในช่วง 5 ปีที่ผ่านมา หุ้นกู้ที่ออกส่วนใหญ่กว่า 91% อยู่ในกลุ่ม Investment grade และเสนอขายต่อผู้ลงทุนทั่วไป (PO: Public Offering) ในสัดส่วน 39% เพิ่มขึ้นจาก 29% ของยอดการออกหุ้นกู้ระยะยาวในปี 2565 โดยกลุ่มอุตสาหกรรมที่มีมูลค่าการออกสูงสุดคือ กลุ่มเงินทุนและหลักทรัพย์ พลังงาน อสังหาริมทรัพย์ และ ธนาคาร ตามลำดับ

ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) กล่าวว่า ในปี 2566 มูลค่าคงค้างตลาดตราสารหนี้ไทยเท่ากับ 16.5 ล้านล้านบาท ขยายตัว 5.4% จากปีที่แล้ว จากการเพิ่มขึ้นของมูลค่าคงค้างตราสารหนี้ที่ออกโดยรัฐบาลและภาคเอกชนเป็นสำคัญ ในส่วนของการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้ระยะยาว) มีมูลค่า 1,018,690 ล้านบาท เป็นปีที่ 4 ที่ยอดการออกเกิน 1 ล้านล้านบาทในช่วง 5 ปีที่ผ่านมา หุ้นกู้ที่ออกส่วนใหญ่กว่า 91% อยู่ในกลุ่ม Investment grade และเสนอขายต่อผู้ลงทุนทั่วไป (PO: Public Offering) ในสัดส่วน 39% เพิ่มขึ้นจาก 29% ของยอดการออกหุ้นกู้ระยะยาวในปี 2565 โดยกลุ่มอุตสาหกรรมที่มีมูลค่าการออกสูงสุดคือ กลุ่มเงินทุนและหลักทรัพย์ พลังงาน อสังหาริมทรัพย์ และ ธนาคาร ตามลำดับ

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government bond yield curve) ในปี 2566 มีลักษณะ Bearish flattening กล่าวคือ Bond yield ระยะสั้นปรับตัวสูงขึ้นตามอัตราดอกเบี้ยนโยบายที่มีการปรับขึ้น 5 ครั้งจาก 1.25% เมื่อสิ้นปีที่แล้ว มาอยู่ที่ 2.50% เมื่อสิ้นปี 2566 ขณะที่ Bond yield ระยะยาวค่อนข้างทรงตัวหรือปรับลงเล็กน้อยตามแนวโน้มอัตราเงินเฟ้อที่ชะลอตัวลง ทำให้เส้น Bond yield มีลักษณะแบนราบลงเมื่อเทียบกับปีที่ผ่านมา โดย Bond yield ไทยรุ่นอายุ 2 ปี ปรับตัวสูงขึ้น 71 bps. จากสิ้นปีที่แล้ว มาอยู่ที่ 2.34% ส่วน Bond yield ไทยรุ่นอายุ 10 ปี ปรับตัวสูงขึ้น 6 bps. มาอยู่ที่ 2.70% ณ สิ้นปี 2566

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government bond yield curve) ในปี 2566 มีลักษณะ Bearish flattening กล่าวคือ Bond yield ระยะสั้นปรับตัวสูงขึ้นตามอัตราดอกเบี้ยนโยบายที่มีการปรับขึ้น 5 ครั้งจาก 1.25% เมื่อสิ้นปีที่แล้ว มาอยู่ที่ 2.50% เมื่อสิ้นปี 2566 ขณะที่ Bond yield ระยะยาวค่อนข้างทรงตัวหรือปรับลงเล็กน้อยตามแนวโน้มอัตราเงินเฟ้อที่ชะลอตัวลง ทำให้เส้น Bond yield มีลักษณะแบนราบลงเมื่อเทียบกับปีที่ผ่านมา โดย Bond yield ไทยรุ่นอายุ 2 ปี ปรับตัวสูงขึ้น 71 bps. จากสิ้นปีที่แล้ว มาอยู่ที่ 2.34% ส่วน Bond yield ไทยรุ่นอายุ 10 ปี ปรับตัวสูงขึ้น 6 bps. มาอยู่ที่ 2.70% ณ สิ้นปี 2566

เส้นอัตราผลตอบแทนตราสารหนี้ภาคเอกชน (Corporate bond yield curve) ในปี 2566 ของหุ้นกู้ทุกอันดับเครดิตปรับตัวสูงขึ้นตามการปรับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาล โดยอัตราผลตอบแทนตราสารหนี้ภาคเอกชนรุ่นอายุ 5 ปี ปรับตัวสูงขึ้น 21-40 bps. ณ สิ้นปี 2566 อันดับเครดิต AAA ปรับตัวขึ้นมาอยู่ที่ 3.11% AA ที่3.32% A ที่ 3.57% BBB+ ที่ 4.52% และ BBB ที่ 5.42%

กระแสเงินลงทุนจากต่างประเทศ (Fund flow) ของนักลงทุนต่างชาติในปี 2566 นักลงทุนต่างชาติขายสุทธิตราสารหนี้ไทยติดต่อกันใน 3 ไตรมาสแรกของปี ก่อนจะพลิกกลับเป็นการซื้อสุทธิในไตรมาส 4 หลังจากที่ Fed เริ่มมีความชัดเจนในการยุติการขึ้นดอกเบี้ยนโยบาย ทำให้ทั้งปี 2566 นักลงทุนต่างชาติมียอดการขายสุทธิสะสม 1.5 แสนล้านบาท และมีการถือครองตราสารหนี้ไทยเท่ากับ 9.4 แสนล้านบาท ณ สิ้นปี 2566 คิดเป็นสัดส่วน 5.7% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยตราสารหนี้ไทยที่ต่างชาติถือครองมีอายุคงเหลือเฉลี่ย 8.4 ปี เพิ่มขึ้นจาก 8.0 ปี เมื่อ ณสิ้นปี 2565

กระแสเงินลงทุนจากต่างประเทศ (Fund flow) ของนักลงทุนต่างชาติในปี 2566 นักลงทุนต่างชาติขายสุทธิตราสารหนี้ไทยติดต่อกันใน 3 ไตรมาสแรกของปี ก่อนจะพลิกกลับเป็นการซื้อสุทธิในไตรมาส 4 หลังจากที่ Fed เริ่มมีความชัดเจนในการยุติการขึ้นดอกเบี้ยนโยบาย ทำให้ทั้งปี 2566 นักลงทุนต่างชาติมียอดการขายสุทธิสะสม 1.5 แสนล้านบาท และมีการถือครองตราสารหนี้ไทยเท่ากับ 9.4 แสนล้านบาท ณ สิ้นปี 2566 คิดเป็นสัดส่วน 5.7% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยตราสารหนี้ไทยที่ต่างชาติถือครองมีอายุคงเหลือเฉลี่ย 8.4 ปี เพิ่มขึ้นจาก 8.0 ปี เมื่อ ณสิ้นปี 2565

ทั้งนี้ ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ได้กล่าวถึงประมาณการยอดการออกหุ้นกู้ในปี 2567 โดยคาดการณ์ว่าจะมียอดการออกหุ้นกู้ระยะยาว 0.9-1.0 ล้านล้านบาท นอกจากนี้ ยังได้กล่าวถึงผลการสำรวจการคาดการณ์อัตราดอกเบี้ยในปี 2567 ที่ผู้ร่วมตลาดส่วนใหญ่คาดว่า อัตราดอกเบี้ยนโยบายน่าจะคงอยู่ ณ ระดับปัจจุบันที่ 2.50% ไปอีกระยะหนึ่ง โดยคาดว่า กนง. อาจมีการปรับอัตราดอกเบี้ยนโยบายลงในช่วงครึ่งหลังของปี 2567 จำนวน 1-2 ครั้ง รวมกันไม่เกิน 0.5% สำหรับการคาดการณ์ Bond yield ไทย ผู้ตอบแบบสอบถามคาดว่า ในระหว่างปี 2567 Bond yield ไทยรุ่นอายุ 5 ปี และ 10 ปี จะปรับตัวสูงขึ้นเล็กน้อยเฉลี่ย 5-10 bps. จากปลายปี 2566 ตามภาวะเศรษฐกิจในประเทศ จากนั้นคาดว่า Bond yield 5 ปี และ 10 ปี จะปรับตัวต่ำลงในช่วงปลายปี 2567 มาอยู่ที่ระดับใกล้เคียงกับปลายปี 2566 จากทิศทางอัตราดอกเบี้ยนโยบายของไทยและสหรัฐฯ เป็นสำคัญ

ทั้งนี้ ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ได้กล่าวถึงประมาณการยอดการออกหุ้นกู้ในปี 2567 โดยคาดการณ์ว่าจะมียอดการออกหุ้นกู้ระยะยาว 0.9-1.0 ล้านล้านบาท นอกจากนี้ ยังได้กล่าวถึงผลการสำรวจการคาดการณ์อัตราดอกเบี้ยในปี 2567 ที่ผู้ร่วมตลาดส่วนใหญ่คาดว่า อัตราดอกเบี้ยนโยบายน่าจะคงอยู่ ณ ระดับปัจจุบันที่ 2.50% ไปอีกระยะหนึ่ง โดยคาดว่า กนง. อาจมีการปรับอัตราดอกเบี้ยนโยบายลงในช่วงครึ่งหลังของปี 2567 จำนวน 1-2 ครั้ง รวมกันไม่เกิน 0.5% สำหรับการคาดการณ์ Bond yield ไทย ผู้ตอบแบบสอบถามคาดว่า ในระหว่างปี 2567 Bond yield ไทยรุ่นอายุ 5 ปี และ 10 ปี จะปรับตัวสูงขึ้นเล็กน้อยเฉลี่ย 5-10 bps. จากปลายปี 2566 ตามภาวะเศรษฐกิจในประเทศ จากนั้นคาดว่า Bond yield 5 ปี และ 10 ปี จะปรับตัวต่ำลงในช่วงปลายปี 2567 มาอยู่ที่ระดับใกล้เคียงกับปลายปี 2566 จากทิศทางอัตราดอกเบี้ยนโยบายของไทยและสหรัฐฯ เป็นสำคัญ

สำหรับแนวทางการดำเนินงานของ ThaiBMAในปี 2024 เพื่อเน้นประโยชน์ของนักลงทุนมากขึ้น โดยเพิ่มการเปิดเผยข้อมูลทางการเงินของ Issuer และการเปรียบเทียบกับอุตสาหกรรมเพื่อให้นักลงทุนมีข้อมูลครบถ้วนในการตัดสินใจลงทุน นอกจากนี้ยังได้จัดทำ High yield bond convenant (เป็นข้อกำหนดทางการเงินที่ Issuer ต้องปฏิบัติ) ที่ครอบคลุมเงื่อนไขสำคัญเพื่อปกป้องผลประโยชน์ของนักลงทุน รวมถึง การจัดทำสัญญามาตรฐานของผู้แทนผู้ถือหุ้นกู้เพื่อเพิ่มหน้าที่ของ Issuer /นายทะเบียน ที่มีต่อผู้แทนผู้ถือหุ้นกู้ในการทำหน้าที่ปกป้องประโยชน์ของนักลงทุนให้มีประสิทธิภาพ

สำหรับแนวทางการดำเนินงานของ ThaiBMAในปี 2024 เพื่อเน้นประโยชน์ของนักลงทุนมากขึ้น โดยเพิ่มการเปิดเผยข้อมูลทางการเงินของ Issuer และการเปรียบเทียบกับอุตสาหกรรมเพื่อให้นักลงทุนมีข้อมูลครบถ้วนในการตัดสินใจลงทุน นอกจากนี้ยังได้จัดทำ High yield bond convenant (เป็นข้อกำหนดทางการเงินที่ Issuer ต้องปฏิบัติ) ที่ครอบคลุมเงื่อนไขสำคัญเพื่อปกป้องผลประโยชน์ของนักลงทุน รวมถึง การจัดทำสัญญามาตรฐานของผู้แทนผู้ถือหุ้นกู้เพื่อเพิ่มหน้าที่ของ Issuer /นายทะเบียน ที่มีต่อผู้แทนผู้ถือหุ้นกู้ในการทำหน้าที่ปกป้องประโยชน์ของนักลงทุนให้มีประสิทธิภาพ

แง้มไฮไลต์เด็ด งานประกาศรางวัล “Thailand Y Content Awards 2025” ที่จัดขึ้น ณ MCC HALL พร้อมเปิดจองที่นั่งสำหรับผู้สนใจเข้าชมงาน 9 ก.ค.นี้ !")

”")

{kind=link}